BFH zur steuerlichen Rückwirkung bei Umwandlungen

Dieser Beitrag ist zuerst erschienen am 08.06.2018 in Handelsblatt Steuerboard als Blogbeitrag „BFH: Rückwirkung gilt nicht für alles“.

Kein anderes deutsches Steuergesetz enthält in nur 27 Paragrafen so viele Rückwirkungsfiktionen wie das Umwandlungssteuergesetz. Geprägt von der Zielsetzung, eine doppelte Erstellung der handelsrechtlichen und steuerlichen Umwandlungsbilanzen zu vermeiden, knüpft es für Besteuerungszwecke an den Stichtag der handelsrechtlichen Umwandlungsbilanz an, die maximal acht Monate zurück liegen kann. Mit seiner am 14.05.2018 veröffentlichten Entscheidung hatte der BFH Gelegenheit, zur Reichweite der Rückwirkungsfiktion in § 2 Abs. 1 UmwStG Stellung zu nehmen (BFH vom 07.01.2018 – I R 27/16, DB 2018 S. 1314). In dem Urteil bestätigt der BFH erneut den Vorrang der allgemeinen Gewinnermittlungsgrundsätze, soweit das Umwandlungssteuergesetz nicht ausdrücklich eine Rückwirkung vorschreibt.

Der Sachverhalt

Der Entscheidung lag ein Fall einer Umwandlung durch Vermögensübertragung nach § 174 UmwG zugrunde. Eine Aktiengesellschaft (A-AG) übertrug ihr Vermögen als Ganzes mit allen Rechten und Pflichten unter Auflösung ohne Abwicklung auf einen Versicherungsverein auf Gegenseitigkeit. Als Gegenleistung erhielten die Aktionäre der A-AG mit Wirksamwerden des Übertragungsvertrags aus dem Vermögen des Vereins eine Sachleistung (Namensaktien an einer B-AG). Eine Mitgliedschaft in dem Versicherungsverein wurde den Aktionären der A-AG infolge der Umwandlung nicht gewährt.

Als handelsrechtlicher Übertragungsstichtag wurde im Vermögensübertragungsvertrag der 01.01.2000, 0:00 Uhr vereinbart. Der Umwandlung wurde die Handelsbilanz der A-AG zum 31.12.1999 als Schlussbilanz zu Grunde gelegt. Nach einer fristgerechten Anmeldung und der Eintragung der Vermögensübertragung ins Handelsregister wurden den Aktionären am 14.11.2000 die Namensaktien an der B-AG übertragen.

Der Verein berücksichtigte die Realisierung der stillen Reserven aus der an die A-AG gewährten Gegenleistung in der Handels- und Steuerbilanz zum 31.12.2000. Das Finanzamt war dagegen der Ansicht, dass die Gegenleistung durch den Verein auf den steuerlichen Übertragungsstichtag zurückzubeziehen ist und die stillen Reserven daraus bereits in der Steuerbilanz des Vereins zum 31.12.1999 zu erfassen sind.

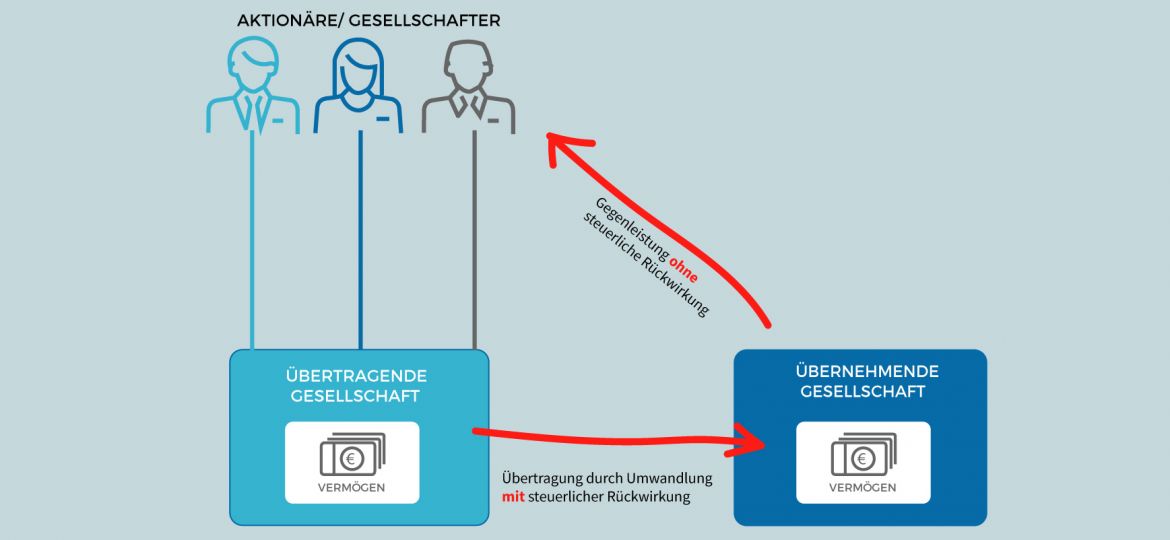

BFH: Keine Rückwirkungsfiktion für die als Gegenleistung zu gewährende Sachleistung

Der BFH folgte der Auffassung des Vereins und des erstinstanzlichen Gerichts (FG Hamburg vom 05.04.2016 – 6 K 93/15): Die Rückwirkungsfiktion des § 2 Abs. 1 UmwStG gilt nicht für die als Gegenleistung zu gewährende Sachleistung des übernehmenden Rechtsträgers an die Anteilseigner der übertragenden Kapitalgesellschaft. Vielmehr sind hier für den Bilanzierungszeitpunkt das Realisationsprinzip und der Übergang des wirtschaftlichen Eigentums entscheidend.

Nach dem eindeutigen Wortlaut des § 2 Abs. 1 UmwStG erstreckt sich die Fiktionswirkung alleine auf die steuerliche Behandlung des „Vermögens“, das von der übertragenden Gesellschaft auf die übernehmende Gesellschaft übertragen wird. Nur dieses übertragene Vermögen, welches in der Schlussbilanz der übertragenden Gesellschaft enthalten ist, ist von der Rückwirkung erfasst, nicht dagegen die Gegenleistung der übernehmenden Gesellschaft.

Es ist auch Sinn und Zweck des § 2 Abs. 1 UmwStG, durch die Rückwirkungsfiktion lediglich zu vermeiden, dass der übertragende Rechtsträger auf den Tag der zivilrechtlichen Wirksamkeit der Umwandlung eine spezielle handels- und steuerrechtliche Umwandlungsbilanz erstellen muss. Die Frage, wann die übernehmende Gesellschaft die stillen Reserven aus der erbrachten Gegenleistung realisiert, wollte der Gesetzgeber mit § 2 Abs. 1 UmwStG dagegen nicht regeln.

Der Gewinn der übernehmenden Gesellschaft, welcher aus der Erbringung der Gegenleistung realisiert wird, ist nach dem eindeutigen Wortlaut auch nicht Teil des Übernahmeergebnisses gem. § 12 UmwStG, so dass sich auch insoweit keine steuerliche Rückwirkung ergeben kann.

Mangels Anwendbarkeit einer Rückwirkungsfiktion des UmwStG bleibt es daher für die Ermittlung des Gewinns aus der erbachten Gegenleistung bei den allgemeinen Gewinnermittlungsvorschriften. Das heißt, dass der Verein den Gewinn dann bilanziell zu berücksichtigen hat, wenn dieser sich realisiert hat, was hier erst im Zeitpunkt der Erbringung der Sachleistung im Jahr 2000 erfolgte.

Relevanz des Urteils für die Praxis

Obwohl der dem Urteil zu Grunde liegende Fall im Jahr 1999/2000 lag und der BFH daher zum UmwStG 1995 entschieden hatte, gelten seine Ausführungen für das aktuell geltende UmwStG sinngemäß. Denn die Rückwirkungsfiktion in § 2 Abs. 1 UmwStG ist – abgesehen von einer minimalen sprachlichen Änderung redaktioneller Art – gleich geblieben.

Durch seine erschöpfende Auslegung des § 2 UmwStG nach Wortlaut, Systematik und Zweck der Vorschrift zeigt das Urteil sehr deutlich die engen Grenzen der Rückwirkungsfiktionen im UmwStG. Der spezialgesetzliche Charakter des UmwStG reicht nur soweit, wie dort von den allgemeinen Gewinnermittlungsgrundsätzen abweichende Regelungen getroffen werden. Ist dies – wie hier bei einer Gegenleistung in Form einer Sachleistung – nicht der Fall, so bestimmt sich die steuerliche Wirkung der Umwandlung nach dem Realisationsprinzip und damit dem Zeitpunkt des Übergangs des wirtschaftlichen Eigentums (vgl. zum Übergang des wirtschaftlichen Eigentums bei Umwandlungen ausführlich Pupeter, in: Widmann/Bauschatz, eKomm, ab 1.1.2015, § 2 UmwStG, Rz. 80). Das in der Literatur oft vorzufindende „pauschale“ Abstellen auf den Zeitpunkt der zivilrechtlichen Wirksamkeit der Umwandlung wird somit vom BFH erwartungsgemäß nicht bestätigt.

Die Nichtanwendung der Rückwirkungsfiktion des § 2 Abs. 1 UmwStG auf Gegenleistungen, die die übernehmende Gesellschaft in Form einer Sachleistung an die Anteilseigner der übertragenden Gesellschaft erbringt, dürfe praktisch vor allem in Einbringungsfällen nach § 20 UmwStG und § 24 UmwStG eine Rolle spielen. Denn dort sind – anders als nach herrschender Meinung bei Verschmelzungen – Sachleistungen als sonstige Gegenleistung neben den Geschäftsanteilen zugelassen und in der Praxis oft vorzufinden. Bei konsequenter Anwendung des aktuellen Urteils des BFH dürfte die Rückwirkungsfiktion des § 20 Abs. 5 UmwStG (ggf. i.V.m. § 24 Abs. 4 UmwStG) solche sonstigen Gegenleistungen der übernehmenden Gesellschaft an den Einbringenden nicht umfassen. Das heißt, bei der übernehmenden Gesellschaft würden der Vermögenszuwachs und die Ausbuchung der Gegenleistung zeitlich auseinanderfallen. Wie im Falle einer Anzahlung oder Vorleistung wäre die erhaltene Leistung zunächst in gleicher Höhe durch die Aktivierung einer Verbindlichkeit zu neutralisieren. Erst im Zeitpunkt des Übergangs des wirtschaftlichen Eigentums wäre die Erbringung der Gegenleistung zu verbuchen, mit der Folge, dass erst in diesem Zeitpunkt die stillen Reserven aus der Sachgegenleistung realisiert werden.

Bitte beachten Sie: Dieser Beitrag basiert auf dem Rechtsstand des Jahres 2018 und könnte daher nicht mehr aktuell sein. Bei Fragen zu der aktuellen Rechtslage freuen wir uns auf Ihre Kontaktaufnahme!

SVETLANA HEIL | RECHTSANWÄLTIN | STEUERBERATERIN