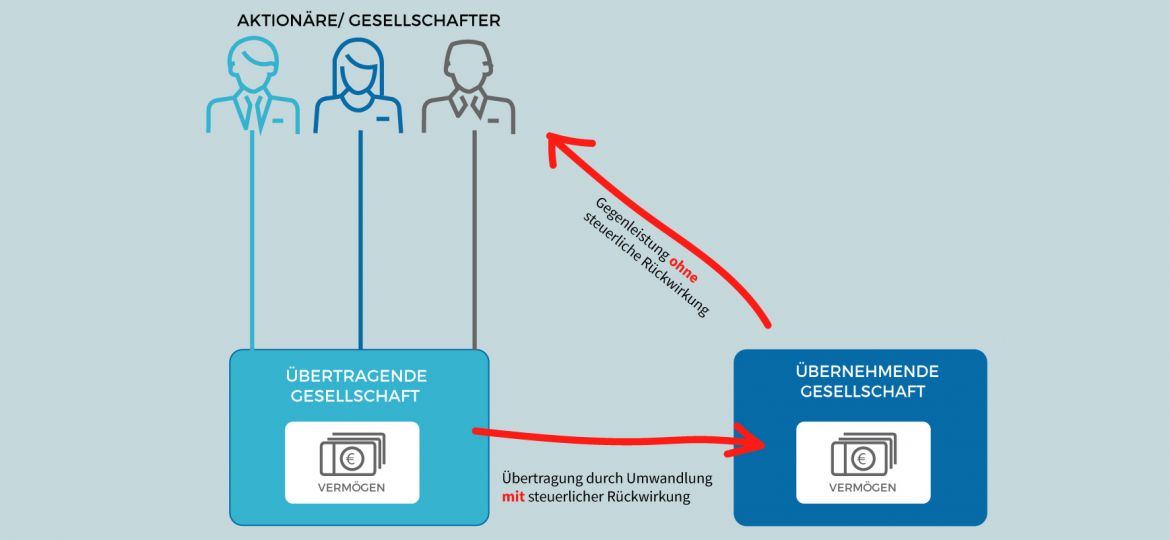

Kein anderes deutsches Steuergesetz enthält in nur 27 Paragrafen so viele Rückwirkungsfiktionen wie das Umwandlungssteuergesetz.

Umwandlungssteuerrecht

Thema: Umwandlungssteuerrecht

Thema: Umwandlungssteuerrecht

Das am 27.09.2017 veröffentlichte Urteil des BFH zur ertragsteuerlichen Organschaft (BFH vom 10.05.2017 – I R 51/15, DB 2017 S. 2267) dürfte für einige Steuerpflichtige und ihre steuerlichen Berater ein besonderer Grund zur Freude gewesen sein.

Thema: Umwandlungssteuerrecht

Zu Ehren des früheren Finanzministers Helmut Schmidt hat das FG Hamburg der praktischen Vernunft in einer komplizierten Steuerangelegenheit zum Durchbruch verholfen: Der Einbringungsgewinn II nach § 22 Abs. 2 UmwStG wird durch eine Aufwärtsverschmelzung nicht ausgelöst (FG Hamburg vom 21.05.2015 – 2 K 12/13, DB1050186), anhängig beim BFH: I R 48/15; vgl. hierzu auch Kreth, StR kompakt, DB1050188).

Thema: Umwandlungssteuerrecht

Der neue Umwandlungssteuererlass (BMF-Schreiben vom 11.11.2011, DB0464115; vgl. auch Momen/Kröner, DB0464195 und Blumenberg u. a., DB 2012 Beil. 1) hat nahezu fünf Jahre auf sich warten lassen.

Thema: Umwandlungssteuerrecht

Der Gesellschafter einer Kapitalgesellschaft kann seine Beteiligung steuerneutral in eine andere Kapitalgesellschaft einbringen. Voraussetzung ist vor allem, dass die aufnehmende Gesellschaft nach der Einbringung die Mehrheit der Stimmrechte an der eingebrachten Gesellschaft hält, sog. „qualifizierter Anteilstausch“, § 21 UmwStG.